Ražošanas izmaksas ir tie visi naudas maksājumi, kuri jāveic ražojot preci.

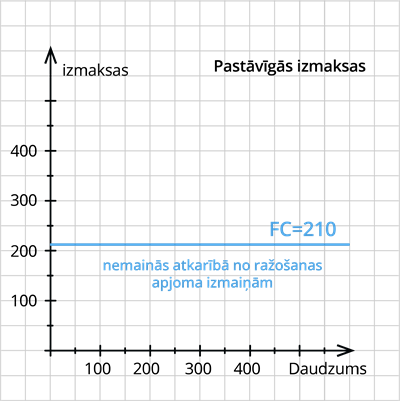

Pastāvīgās izmaksas (FC) – izmaksas, kas nemainās mainoties (palielinoties vai samazinoties) ražošanas apjomam vai pārdevumam.

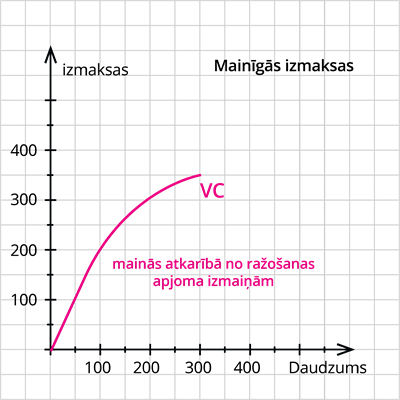

Mainīgās izmaksas (VC) – izmaksas, kas mainās līdz ar ražošanas apjoma vai pārdevuma izmaiņām (pieaugumu vai samazināšanos).

Piemērs:

Iedomāsimies, ka mēs cepsim maizi. Mums būs nepieciešamas telpas - mēs tās īrēsim. Lai nopirktu izejvielas un krāsni, mēs ņemsim kredītu bankā un maksāsim par to procenta maksājumus. Algosim darbiniekus. Ceptuvē būs vajadzīgs apgaismojums - maksāsim par elektrību. Cepšanai arī izmantosim elektrību - maksāsim par to.

Ir divi varianti - ražot 150 maizes klaipus vai 300.

Attēlosim maizes cepšanas pastāvīgās un mainīgās izmaksas tabulā un redzēsim, kā tās mainās, ja ražo dažādu maizes klaipu daudzumu.

150 klaipi | 300 klaipi | |

Pastāvīgās izmaksas 1. Telpu īre 2. Kredītprocenti 3. Apgaismojums 4. Izmaksas sargam | 50 60 20 80 | 50 60 20 80 |

Kopā | 210 | 210 |

Mainīgās izmaksas 5. Izejvielas 6. Darba alga 7. Elektrība | 120 130 20 | 190 160 40 |

Kopā | 270 | 390 |

| Kopējās izmaksas | 480 | 600 |

Pastāvīgās izmaksas (FC - fixed cost), kā redzams tabulā, jāveic neatkarīgi no saražotās produkcijas daudzuma, pat tad, kad ražošana nenotiek.

FC = 210 eiro

Mainīgās izmaksas (VC - variable cost) mainās atkarībā no saražotās produkcijas daudzuma izmaiņām.

- mainīgās izmaksas, kad nekas netiek ražots.

- mainīgās izmaksas, ja ražo 150 maizes klaipus.

- mainīgās izmaksas, ja ražo 300 maizes klaipus.

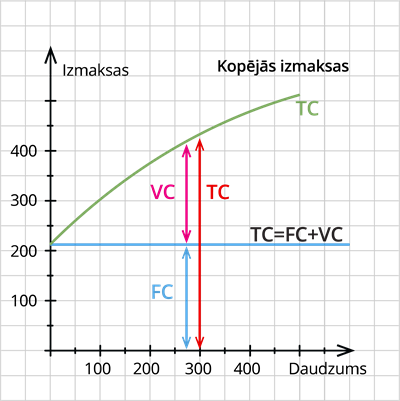

Kopējās izmaksas (TC - total cost) iegūst, saskaitot pastāvīgās un mainīgās izmaksas

TC = FC + VC

FC = TC - VC

VC = TC - FC

TC - kopējās izmaksas;

FC - pastāvīgās izmaksas;

VC - mainīgās izmaksas.

Visus izmaksu veidus - pastāvīgās izmaksas, mainīgās izmaksas, kopējās izmaksas - var attēlot grafiski (skatīt zemāk).

Vidējās izmaksas

Vidējās izmaksas (AFC - average fixed cost) parāda, kādas ir katras produkcijas vienības izmaksas.

Vidējās izmaksas iegūst, dalot attiecīgās izmaksas (pastāvīgās, mainīgās, kopējās) ar saražotās produkcijas daudzumu Q.

AFC - vidējās pastāvīgās izmaksas;

AVC - vidējās mainīgās izmaksas;

ATC - vidējās kopējās izmaksas.

Piemērs:

Izmantosim iepriekšējā piemērā iegūtos lielumus:

a) kukulīša pašizmaksa, ja cep 150 klaipu dienā (mēnesī 4500)

FC = 210

Q = 4500

b) kukulīša pašizmaksa, ja cep 300 klaipu dienā (9000 mēnesī)

FC = 210

Q = 9000

Ražošanas likumsakarība - palielinoties ražošanas apjomam, samazinās vidējās kopējās izmaksas.

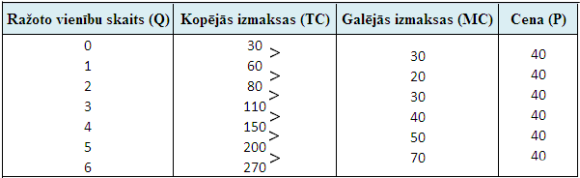

Galējās izmaksas

Galējās izmaksas (MC - marginal cost) parāda, par cik palielinās kopējās izmaksas, ražojot vienu papildu (galējo) produkcijas vienību.

Galējās izmaksas sauc arī par robežizmaksām vai marginālām izmaksām.

Ekonomisti apgalvo, ka izdevīgāka ražošana ir tad, kad preces cena ir augstāka par galējām izmaksām [P > MC]. Tādā situācijā, pārdodot katru preces vienību, ražotājs iegūst vairāk naudas, nekā ir izdevis šīs preces ražošanā - tad samazinās izmaksas vai palielinās peļņa.

Kad preces cena ir vienāda ar galējām izmaksām [P = MC], tad preces vienība peļņu vairs nepalielina.

Ja galējās izmaksas kļūst lielākas par preces vērtību [P < MC], tad preces ražošanas jau samazina peļņu vai rada zaudējumus.

Ja MC < P, tad ir peļņa

Ja MC = P, tad ir optimāls ražošanas apjoms

Ja MC > P, tad sāksies zaudējumi

Ja MC = P, tad ir optimāls ražošanas apjoms

Ja MC > P, tad sāksies zaudējumi

Izmaksas un lēmumu pieņemšana

Svarīgi!

Likumsakarības, kuras ir vērts iegaumēt, lai ātri pieņemtu būtiskus lēmumus:

1. Ja uzņēmums neražo preci vai nesniedz pakalpojumu, uzņēmuma tik un tā ir izmaksas - pastāvīgās izmaksas (FC). Savukārt mainīgās izmaksas (VC) tādā gadījumā būs vienādas ar nulli.

2. Ja preces cena ir augstāka par vidējām kopējām izmaksām (P > ATC), tad, ražojot preci vai sniedzot pakalpojumu, uzņēmums gūst peļņu.

3. Ja kopējie ieņēmumi pārsniedz kopējās izmaksas (TR > TC), tad uzņēmums no preces ražošanas vai pakalpojuma sniegšanas gūst peļņu.

4. Ja galējās izmaksas ir vienādas ar galējiem ieņēmumiem (MC = MR), tad uzņēmums ir sasniedzis optimālo ražošanas apjomu. Uzņēmums var palielināt ražošanas apjomu tikmēr, kamēr MR > MC.

5. Ja preces vai pakalpojuma cena nav zemāka par vidējām mainīgām izmaksām (AVC), tad uzņēmumam ir izdevīgi ražot preci vai sniegt pakalpojumu.

6. Uzņēmumam ir izdevīgi turpināt ražošanu pat ar zaudējumiem tikmēr, kamēr cena ir augstāka par vidējām mainīgām izmaksām, bet zemāka par vidējām kopējām izmaksām (AVC < P < ATC). Šajā situācijā kopējie ieņēmumi (TR) segs visas mainīgās izmaksas (VC) un daļu pastāvīgo izmaksu (FC), un zaudējumi būs mazāki, nekā pārtraucot ražošanu. Savukārt, ja uzņēmums pārtrauc ražošanu, tad zaudējumi būs vienādi ar pastāvīgām izmaksām (FC).

7. Ja cena kļūst mazāka par vidējām mainīgām izmaksām (P < AVC), tad uzņēmumam ražošana ir jāpārtrauc. Šajā situācijā zaudējumi būs lielāki par pastāvīgām izmaksām (FC). Pārtraucot ražošanu izmaksas būs vienādas ar pastāvīgām izmaksām.

8. Bezzaudējuma (BZP) punkts ir ražošanas apjoms, kuru sasniedzot uzņēmumam nav ne peļņas, ne zaudējumu. To var aprēķināt pēc šādas formulas:

9. Ja palielina tikai viena resursa ieguldījumu, tad sākumā atdeve palielināsies, bet, sasniedzot noteiktu līmeni, resursu atdeve sāks samazināties.

1. Ja uzņēmums neražo preci vai nesniedz pakalpojumu, uzņēmuma tik un tā ir izmaksas - pastāvīgās izmaksas (FC). Savukārt mainīgās izmaksas (VC) tādā gadījumā būs vienādas ar nulli.

2. Ja preces cena ir augstāka par vidējām kopējām izmaksām (P > ATC), tad, ražojot preci vai sniedzot pakalpojumu, uzņēmums gūst peļņu.

3. Ja kopējie ieņēmumi pārsniedz kopējās izmaksas (TR > TC), tad uzņēmums no preces ražošanas vai pakalpojuma sniegšanas gūst peļņu.

4. Ja galējās izmaksas ir vienādas ar galējiem ieņēmumiem (MC = MR), tad uzņēmums ir sasniedzis optimālo ražošanas apjomu. Uzņēmums var palielināt ražošanas apjomu tikmēr, kamēr MR > MC.

5. Ja preces vai pakalpojuma cena nav zemāka par vidējām mainīgām izmaksām (AVC), tad uzņēmumam ir izdevīgi ražot preci vai sniegt pakalpojumu.

6. Uzņēmumam ir izdevīgi turpināt ražošanu pat ar zaudējumiem tikmēr, kamēr cena ir augstāka par vidējām mainīgām izmaksām, bet zemāka par vidējām kopējām izmaksām (AVC < P < ATC). Šajā situācijā kopējie ieņēmumi (TR) segs visas mainīgās izmaksas (VC) un daļu pastāvīgo izmaksu (FC), un zaudējumi būs mazāki, nekā pārtraucot ražošanu. Savukārt, ja uzņēmums pārtrauc ražošanu, tad zaudējumi būs vienādi ar pastāvīgām izmaksām (FC).

7. Ja cena kļūst mazāka par vidējām mainīgām izmaksām (P < AVC), tad uzņēmumam ražošana ir jāpārtrauc. Šajā situācijā zaudējumi būs lielāki par pastāvīgām izmaksām (FC). Pārtraucot ražošanu izmaksas būs vienādas ar pastāvīgām izmaksām.

8. Bezzaudējuma (BZP) punkts ir ražošanas apjoms, kuru sasniedzot uzņēmumam nav ne peļņas, ne zaudējumu. To var aprēķināt pēc šādas formulas:

9. Ja palielina tikai viena resursa ieguldījumu, tad sākumā atdeve palielināsies, bet, sasniedzot noteiktu līmeni, resursu atdeve sāks samazināties.