Nauda cilvēkiem ir vajadzīga tāpēc, ka tā ir absolūti likvīda - to jebkurā brīdī var pārvērst par preci vai pakalpojumu.

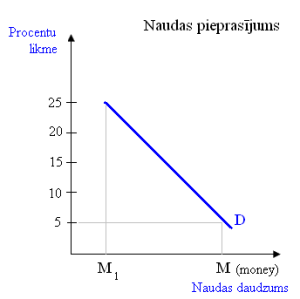

Nauda cilvēkam ir nepieciešama tad, kad viņš grib nopirkt kādu preci vai samaksāt par pakalpojumu. Tikai, kur lai iegūst naudu?! Naudu var nopirkt kā jebkuru preci. Cilvēks, kuram ir brīvie naudas līdzekļi, būtu ar mieru šķirties no savas naudas, ja pircējs maksātu atbilstošu cenu. Naudas cena ir procenti. Šāds darījums būtu izdevīgs gan pārdevējam - viņš iegūtu procentus, gan pircējam - samaksājot procentus, viņš iegūst naudu, kuru uzreiz varētu izlietot preču un pakalpojumu pirkšanai.

Saskaņā ar pieprasījuma likuma pircējs par zemāku cenu - šajā gadījumā procentiem - gribēs un spēs pirkt lielāku naudas daudzumu. Tātad pieprasītais daudzums ir atkarīgs no procentiem, par kādiem var aizņemties naudu - iegūt kredītu.

"Naudas pieprasījums ir cilvēka vēlēšanas aizņemties naudu." Naudas pieprasījumu grafiski var attēlot kā tradicionālo pieprasījuma līkni.

Naudas piedāvājums

"Naudas piedāvājumu lielā mērā nosaka Latvijas Banka - centrālā banka. Šķiet, ka naudas piedāvājums ir tas eiro un centu santīmu daudzums, kuru laidusi apgrozībā Latvijas Banka.

"Ekonomisti" naudas piedāvājumā atkarībā no tās likviditātes - iespējas naudu pārvērst precē - saskata vairākus naudas elementus (sastāvdaļas) - M0, M1, M2D, M2X.

M0 - naudas bāze. Šis naudas elements veidojas, ja pie skaidrās naudas apgrozībā pieskaita naudu, kuru bankas (kredītiestādes) noglabājušas Latvijas Bankā.

M1 - šaurā nauda. Šajā naudā ietilpst naudas bāze M0 + Latvijas rezidentu (uzņēmumu, privātpersonu) pieprasījuma noguldījumi eiro Latvijas kredītiestādēs.

M2D - vidējā nauda. Tā veidojas, ja pie šaurās naudas M1 pieskaita Latvijas rezidentu termiņnoguldījumus eiro Latvijas kredītiestādēs.

M2X ietver plašo naudu M2D + Latvijas rezidentu noguldījumus valūtā (termiņa, beztermiņa) Latvijas kredītiestādēs - bankās.

Naudas piedāvājums veidojas no skaidrās naudas un "gandrīz naudas" - termiņa un beztermiņa noguldījumiem. Skaidro naudu un pieprasījuma noguldījumus var pārvērst precēs uzreiz, bet termiņa noguldījumus - pēc noteikta laika, tātad tās likviditāte ir zemāka (mēnesi iepriekš jāpiesaka bankā vai jāgaida, līdz beigsies noguldījuma termiņš)."

Naudas daudzums apgrozībā

Kā lai Latvijas Banka nosaka, cik naudas tai ir nepieciešams nodrukāt un laist apgrozībā - emitēt? Mūsdienās naudas segumu nosaka preču un pakalpojumu daudzums. Jo valsts ražotu vairāk preču un pakalpojumu, jo lielāku naudas daudzumu Latvijas Bankai vajadzētu emitēt.

Taču jāņem vērā apstāklis, ka gada laikā katra naudas vienība spēj "apgrozīties" vairākas reizes. Ja saņemsi algu 400 eiro un katru mēnesi to iztērēsi, šie 400 eiro gada laikā nopērk preces par 4800 eiro, tātad 12 reižu vairāk.

Apgrozībā nepieciešamo naudas daudzumu var aprēķināt pēc Īrvinga Fišera vienādojuma:

M - naudas daudzums apgrozībā;

V - naudas vienības ātrums;

P - vidējais cenu līmenis;

Q - saražoto preču un pakalpojumu daudzums.

"Ja Latvijas Banka palielinātu naudas daudzumu apgrozībā (M), bet preču un pakalpojumu ražošana nepalielinātos (Q) un naudas aprites ātrums (V) saglabātos iepriekšējais, tad palielinātos vidējais cenu līmenis (P) - augtu preču cenas, un valstī būtu inflācija. Būtiski samazinātos naudas pirktspēja, t.i., mazinātos naudas segums ar precēm un pakalpojumiem - nauda kļūtu "vieglāka"."