"Grāmatvedība ir process, kas nosaka, mēra un dara zināmu finansiālo informāciju, lai dotu iespēju šīs informācijas lietotājiem pieņemt lēmumus un spriedumus."

"Grāmatvedības normatīvās regulēšanas sistēma Latvijas Republikā sastāv no 4 līmeņiem:

- 1. līmeni veido likumi, likumdošanas akti grāmatvedības uzskaites jautājumos. Īpaša vieta likumu sistēmā ir likumam "Par grāmatvedību" un "Gada pārskatu un konsolidēto gada pārskatu likums".

- 2. līmeni veido Ministru kabineta noteikumi, kas izskaidro likuma normu vai atsevišķu to noteikumu piemērošanu.

- 3. līmenis - Finanšu ministrijas un Valsts ieņēmuma dienesta metodiskie norādījumi un rekomendācijas.

- 4. līmenis - firmas darba dokumenti, kas veido tās uzskaites metodiku (politiku) metodiskajā, tehniskajā un organizatoriskā aspektā."

Grāmatvedības uzskaites objekti:

- uzņēmuma īpašuma stāvoklis un veiktie saimnieciskie darījumi;

- uzņēmuma veiktie darījumi, katra saimnieciskā darījuma sākums un norise;

- uzņēmuma ieņēmumi un izdevumi pārskata periodā;

- uzņēmuma darbības rezultāti (peļņas vai zaudējumu aprēķins).

Iekšējās grāmatvedības mērķis ir nodrošināt informāciju uzņēmuma vadībai, lai tā pieņemtu lēmumus. Parasti vadības grāmatvedība ir komercnoslēpums."

Likums nosaka, ka grāmatvedībai:

- jābūt skaidrai, patiesai, savlaicīgai un pārskatāmai;

- sistemātiski jāreģistrē visi saimnieciskie darījumi;

- grāmatvedības ierakstus var veikt tikai uz attaisnojuma dokumenta pamata, un šie dokumenti jāuzglabā sistemātiski sakārtoti."

"Par ārēju attaisnojuma dokumentu uzskatāms tāds dokuments, kas sastādīts citā, nevis pašu uzņēmumā. Visi pārējie attaisnojuma dokumenti uzskatāmi par uzņēmuma iekšējiem attaisnojuma dokumentiem."

Grāmatvedības galvenie elementi

Grāmatvedība balstās uz vairākiem elementiem:

- "Novērtējums naudas izteiksmē. Visus materiālos priekšmetus - galdus, skapi, datoru, telefonu, lopus utt.- novērtē naudas izteiksmē un grāmatvedības uzskaitē veic tikai eiro. Savukārt summas citās valūtas pārrēķina eiro pēc Latvijas Bankas noteikta kursa operācijas veikšanas dienā.

- Dokumentācija. Ikviena operācija (notikums, darījums) ir jāapstiprina ar attiecīgu dokumentu, uz kura jābūt rekvizītiem - dokumenta nosaukums (rēķinam, orderim, aktam, kvītij), datumam, dokumenta izdevējam (vārdam vai nosaukumam), adresei, saimnieciskas darbības aprakstam, darījuma apjomam naudas un naturālajā izteiksmē, atbildīgo personu parakstam un zīmogam. Dokumentiem bez rekvizītiem nav pierādījuma spēka.

- Inventarizācija. Vismaz reizi gadā jāpārbauda visi uzņēmuma līdzekļi dabā un jānosaka to faktiskais atlikums un novērtējums naudā. Pārbauda arī uzņēmuma prasības un saistības - kas ir parādā uzņēmumam, un kam parādā uzņēmums.

- Šādu līdzekļu un saistību pārbaudi dabā un šīs pārbaudes rezultātu atspoguļošanu īpašos inventarizācijas sarakstos sauc par inventarizāciju.

- Grāmatvedības bilance. Jēdziens "bilance" cēlies no latīņu valodas bis lānx - divi svaru kausi. Bilancē viena kausā tiek "svērti" uzņēmuma iegūtie līdzekļi, otrā kausā - šo līdzekļu izlietojums."

"Grāmatvedības bilance ir divdaļīga tabula, kuras vienā daļā - Aktīvi - parādīts, kur izlietoti naudas līdzekļi, otrā daļā - Pasīvi - parādīti šo līdzekļu iegūšanas avoti."

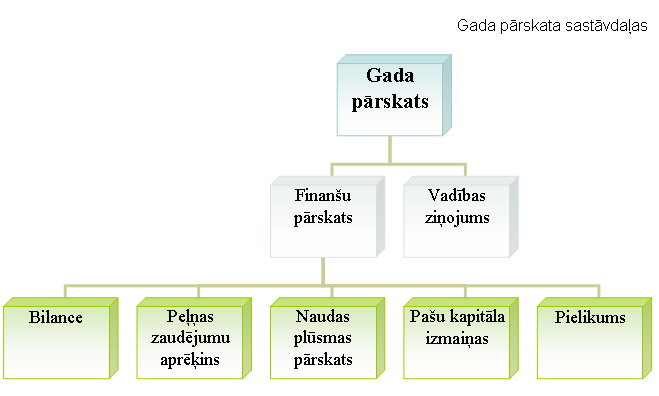

Grāmatvedības bilance ir finanšu pārskata būtiska sastāvdaļa (skatīt shēmu zemāk).

Bilancē var iegūt datus par uzņēmuma:

- īpašumu;

- pašu līdzekļiem;

- parādiem;

- līdzekļu izlietojumu.

Svarīgi!

Bilances aktīva un pasīva pusei vienmēr jābūt līdzsvarā.

"Bilances aktīvs ir grāmatvedības bilances daļa, kurā atspoguļo uzņēmuma līdzekļu atspoguļojumu."

"Bilances pasīvs ir grāmatvedības bilances daļa, kurā atspoguļots, kā uzņēmums ieguvis līdzekļus."

Grāmatvedības konti.

Konti ir divdaļīgas tabulas, kuras krāj datus par vienveidīgām līdzekļu grupām. Konta kreiso pusi sauc par debetu un labo par kredītu.

- Debetā raksta līdzekļu atlikumu un palielinājuma skaitļus.

- Kredītā raksta samazinājuma skaitļus.

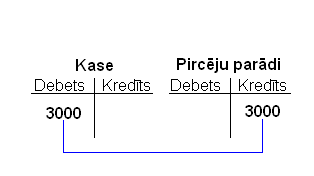

Piemērs:

Veiksim ierakstus divos kontos - "pircēju parādi" un "kase".

Pieņemsim, ka uzņēmumam parādnieks atgriež parādu 3000 eiro, samaksājot uzņēmuma kasē.

Tad, kad parāds ir samaksāts un nauda ieskaitīta kasē, kontos tiks veikti šādi ieraksti:

Kontos parādīts, ka par 3000 eiro samazinājušies pircēju parādi un par 3000 eiro palielinājies naudas atlikums kasē.

Konta atlikumu sauc par saldo.

Kontus izmanto bilances un gada pārskatu sastādīšanai, un tie ļauj izsekot veiktajiem darījumiem; tos var uzskatīt par uzņēmuma asinsriti."

Divkāršais ieraksts.

Divkāršais ieraksts paredz, ka grāmatvedības operācija jāieraksta divas reizes: pirmo reizi viena konta debetā (palielinājums), otru reizi - otra konta kredītā (samazinājums) par vienu un to pašu summu."

Piemērs:

Balstoties uz iepriekšējo piemēru, kontā "pircēju parādi" 3000 eiro ierakstīti kredītā, jo tie par 3000 eiro samazinājās, un par tādu pašu summu - 3000 eiro ierakstam palielinājumu konta "kase" debetā, jo kasē ienāca 3000 eiro.

"Grāmatvedības pārskati. Svarīgākais pārskats ir gada pārskats, kas sastāv no bilances un peļņas zaudējuma aprēķina.

Pārskats ļauj izdarīt secinājumus gan par pašu uzņēmumu, gan tā "ienesīgumu". Likums nosaka, ka uzņēmuma gada pārskatu ir jāpārbauda revidentiem vai zvērinātiem revidentiem, bet lielākajos uzņēmumus jāveic audits."

"Audits - uzņēmuma vai amatpersonas likumīga pārbaude, ko veic īpaši lietpratīga persona (auditorfirma), un tā ietver informācijas apkopošanu par komercdarbību, šīs informācijas novērtēšanu, pārbaudot aprēķinu pareizību un dodot savu revīzijas (pārbaudes) atzinumu."