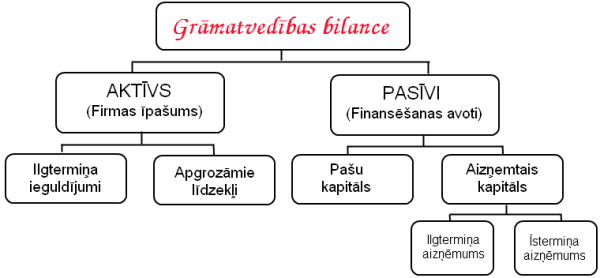

"Grāmatvedības bilance ir divdaļīga tabula, kuras vienā daļā Aktīvi parādīts, kur izlietoti uzņēmuma līdzekļi, bet otrā daļā - Pasīvi - parādīts šo līdzekļu iegūšanas avoti."

Aktīvi (no latīņu valodas aktivus - aktīvs, rosīgs, darbīgs) ir grāmatvedības bilances daļa. Ar aktīvu parasti saprot firmas resursus, kuros investēta nauda.

"Aktīvu posteņi bilancē izvietoti atkarībā no likviditātes pakāpes, t.i., atkarībā no tā, cik drīz katru aktīvu veidu var pārvērst naudas līdzekļos.

Apgrozāmos līdzekļus iespējams ātrāk pārvērst naudā, t.i., tiem ir augstāka likviditātes pakāpe nekā ilgtermiņa ieguldījumiem, tāpēc, ka ilgtermiņa ieguldījumi ir tā firmas daļa, kura nav domāta pārdošanai, bet tiek izmantota ilgu laiku, piedaloties saimnieciskajā un finansiālā darbībā.

Apgrozāmo līdzekļu likviditātes pakāpe nav vienāda - vislikvīdākie ir naudas līdzekļi, vērtspapīri, tad seko debitoru parādi un krājumi."

Pasīvi (no latīņu valodas pasivus - pasīvs, nedarbīgs) ir grāmatvedības bilances daļa, kas atspoguļo firmas līdzekļu finansēšanas avotus, kas sagrupēti atbilstoši to piederībai noteiktam uzdevumam.

Bilances Aktīva un Pasīva posteņus var aplūkot zemāk dotajā tabulā.

Aktīvs | Summa | Pasīvs | Summa |

| ILGTERMIŅA IEGULDĪJUMI | |||

| I Nemateriālie ieguldījumi | I Pašu kapitāls | ||

| 1. Pētniecības darba un uzņēmuma attīstības izmaksas | 1. Akcijas vai daļu kapitāls | ||

| 2. Koncesijas, patenti, licences, preču zīmes utml. | 2. Akcijas emisijas uzcenojums | ||

| 3. Citi nemateriālie ieguldījumi | 3. Ilgtermiņa ieguldījumu pārvērtēšanas rezerves | ||

| 4. Uzņēmuma nemateriālā vērtība | 4. Rezerves | ||

| 5. Avansa maksājumi par nemateriālajiem ieguldījumiem | a) likumā noteiktās rezerves | ||

Nemateriālie ieguldījumi KOPĀ | b) rezerves pašu akcijām vai daļām | ||

| II Pamatlīdzekļi | c) sabiedrības statūtos noteiktās rezerves | ||

| 1. Zemes gabali, ēkas, būves, ilggadīgie stādījumi | d) pārējās rezerves | ||

| 2. Ilgtermiņa ieguldījumi nomātajos pamatlīdzekļos | 5. Nesadalītā peļņa | ||

| 3. Tehnoloģiskās iekārtas un mašīnas | a) iepriekšējo gadu nesadalītā peļņa | ||

| 4. Pārējie pamatlīdzekļi un inventārs | b) pārskata gada nesadalītā peļņa | ||

| 5. Pamatlīdzekļu izveidošanas izdevumi | Pašu kapitāls KOPĀ | ||

| 6. Avansa maksājumi par pamatlīdzekļiem | |||

Pamatlīdzekļi KOPĀ | II Uzkrājumi | ||

| 1. Uzkrājumi pensijām un tamlīdzīgām saistībām | |||

| III Ilgtermiņa finanšu ieguldījumi | 2. Uzkrājumi paredzamajiem nodokļiem | ||

| 1. Līdzdalība radniecīgo uzņēmumu kapitālā | 3. Citi uzkrājumi | ||

| 2. Aizdevumi radniecīgiem uzņēmumiem | Uzkrājumi KOPĀ | ||

| 3. Līdzdalība saistīto uzņēmumu kapitālā | |||

| 4. Aizdevumi saistītiem uzņēmumiem | III KREDITORI | ||

| 5. Pārējie vērtspapīri un ieguldījumi | Ilgtermiņa kreditori | ||

| 6. Pārējie aizdevumi | 1. Aizņēmumi no obligācijām | ||

| 7. Pašu akcijās un daļās | 2. Akcijās pārvēršamie aizņēmumi | ||

| 8. Aizdevumi uzņēmumam līdzīpašniekiem un vadībai | 3. Aizņēmumi no kredītiestādēm | ||

Ilgtermiņa finanšu ieguldījumi KOPĀ | 4. Citi aizņēmumi | ||

| ILGTERMIŅA IEGULDĪJUMI KOPĀ | 5. No pircējiem saņemtie avansi | ||

| 6. Parādi piegādātājiem un darbuzņēmējiem | |||

| APGROZĀMIE LĪDZEKĻI | 7. Maksājamie vekseļi | ||

| I Krājumi | 8. Parādi radniecīgajiem uzņēmumiem | ||

| 1. Izejvielas, palīgmateriāli, pamatmateriāli | 9. Parādi asociētajiem uzņēmumiem | ||

| 2. Nepabeigtie ražojumi | 10. Nodokļi un sociālie apdrošināšanas maksājumi | ||

| 3. Gatavie ražojumi un prece pārdošanai | 11. Pārējie kreditori | ||

| 4. Nepabeigtie pasūtījumi | 12. Nākamo periodu ieņēmumi | ||

| 5. Avansa maksājumi par precēm | 13. Pārskata gada dividendes | ||

| 6. Pārdošanai turētie ilgtermiņa ieguldījumi | 14. Neizmaksātās iepriekšējo gadu dividendes | ||

Krājumi KOPĀ | Ilgtermiņa kreditori KOPĀ | ||

| II Debitori | |||

| 1. Pircēju un pasūtītāju parādi | Īstermiņa kreditori | ||

| 2. Radniecīgo uzņēmumu parādi | 1. Aizņēmumi pret obligācijām | ||

| 3. Saistīto uzņēmumu parādi | 2. Akcijās pārvēršamie aizņēmumi | ||

| 4. Citi debitori | 3. Aizņēmumi no kredītiestādēm | ||

| 5. Izsniegtie avansa maksājumi darbiniekiem | 4. Citi aizņēmumi | ||

6. Īstermiņa aizdevumi līdzīpašniekiem un vadībai | 5. No pircējiem saņemtie avansi | ||

| 7. Nākamo periodu izmaksas | 6. Parādi piegādātājiem un darbuzņēmējiem | ||

Debitori KOPĀ | 7. Parādi radniecīgajiem uzņēmumiem | ||

| 8. Darba algas | |||

| III Vērtspapīri un līdzdalība kapitālos | 9. Nodokļi un sociālie apdrošināšanas maksājumi | ||

| 1. Līdzdalība radniecīgo uzņēmumu kapitālā | 10. Pārējie kreditori | ||

| 2. Pašu akcijas un daļas | 11. Uzkrātās saistības atvaļinājumiem | ||

| 3. Pārējie vērtspapīri un līdzdalība kapitālos | 12. Uzkrātās saistības | ||

Vērtspapīri un līdzdalība kapitālos KOPĀ | 13. Neizmaksātās iepriekšējo gadu dividendes | ||

Īstermiņa saistības KOPĀ | |||

| IV Naudas līdzekļi | KREDITORI KOPĀ | ||

Naudas līdzekļi KOPĀ | |||

| APGROZĀMIE LĪDZEKĻI KOPĀ | |||

BILANCE | BILANCE |

Bilancē redzams:

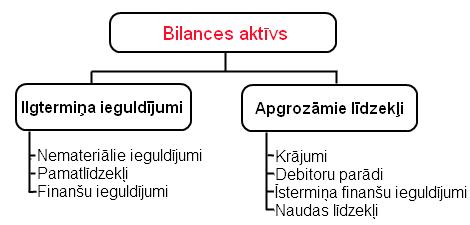

- Aktīvi sastāv no Ilgtermiņa ieguldījumiem, Apgrozāmiem līdzekļiem.

- Ilgtermiņa ieguldījumi sastāv no Nemateriāliem ieguldījumiem, Pamatlīdzekļiem un Ilgtermiņa finanšu ieguldījumiem, kuri, savukārt, dalās vēl sīkāk.

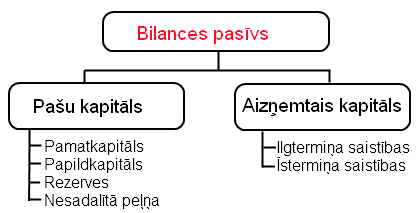

- Pasīvi sastāv no Pašu kapitāla, Uzkrājumiem, Kreditoriem (īstermiņa un ilgtermiņa).

Iepazīsimies ar divu uzņēmumu IK "Liepa" un SIA "Kļava" bilanci uz 2014. gada 1. janvāri.

IK "Liepa" bilance 2008. gada 1. janvārī

Aktīvs | Summa | Pasīvs | Summa |

| ILGTERMIŅA IEGULDĪJUMI | I PAŠU KAPITĀLS | ||

| 1. Nemateriālie ieguldījumi | 1000 | 1. Akciju vai daļu kapitāls | 20000 |

| 2. Pamatlīdzekļi | 17000 | Kopā pašu kapitāls | 20000 |

| 3. Ilgtermiņa finanšu ieguldījumi | 3000 | ||

Kopā ilgtermiņa ieguldījumi | 21000 | II Uzkrājumi | 0 |

Kopā uzkrājumi | 0 | ||

| APGROZĀMIE LĪDZEKĻI | |||

| 1. Krājumi | 3000 | III KREDITORI | |

| 2. Debitori | 2500 | 1. Ilgtermiņa kreditori | 10000 |

| 3. Naudas līdzekļi | 5000 | 2. Parādi piegādātājiem | 1000 |

Kopā apgrozāmie līdzekļi | 10500 | 3. Nenomaksātie vekseļi | 500 |

Kopā kreditori | 11500 | ||

BILANCE | 31500 | BILANCE | 31500 |

SIA "Kļava" bilance 2008. gada 1. janvārī

Aktīvs | Summa | Pasīvs | Summa |

| ILGTERMIŅA IEGULDĪJUMI | I PAŠU KAPITĀLS | ||

| 1. Nemateriālie ieguldījumi | 10000 | 1. Akciju vai daļu kapitāls | 100000 |

| 2. Pamatlīdzekļi | 150000 | Kopā pašu kapitāls | 100000 |

| 3. Ilgtermiņa finanšu ieguldījumi | 15000 | ||

Kopā ilgtermiņa ieguldījumi | 175000 | II Uzkrājumi | 0 |

Kopā uzkrājumi | |||

| APGROZĀMIE LĪDZEKĻI | |||

| 1. Krājumi | 130000 | III KREDITORI | |

| 2. Debitori | 16000 | 1. Ilgtermiņa kreditori | 200000 |

| 3. Naudas līdzekļi | 4000 | 2. Parādi piegādātājiem | 0 |

Kopā apgrozāmie līdzekļi | 150000 | 3. Parādi darbinieku algām | 5000 |

4. Īstermiņa saistības | 20000 | ||

Kopā kreditori | 225000 | ||

BILANCE | 325000 | BILANCE | 325000 |

No bilances var iegūt šādu informāciju:

1. Cik uzņēmums spējis ir piesaistīt naudas līdzekļus?

Pasīvu kopsumma parāda to, cik daudz naudas līdzekļus ir piesaistījis uzņēmums.

IK "Liepa" piesaistīja 31 500 eiro.

SIA "Kļava" piesaistīja 325 000 eiro.

1. Cik uzņēmums spējis ir piesaistīt naudas līdzekļus?

Pasīvu kopsumma parāda to, cik daudz naudas līdzekļus ir piesaistījis uzņēmums.

IK "Liepa" piesaistīja 31 500 eiro.

SIA "Kļava" piesaistīja 325 000 eiro.

2. Kurš ir saimnieks uzņēmumā?

Lai to noteiktu, ir jāsalīdzina pašu kapitāls ar aizņemto kapitālu (kreditoriem).

- IK "Liepa" pašu kapitāls ir 20 000 eiro, bet saistības ir 11 500 eiro. Tātad uzņēmums ar savu naudu var segt visus parādus, tas nozīmē, ka "Liepa" īpašnieks ir pilnīgs saimnieks savā uzņēmumā, viņam varētu uzticēt savu naudu, iesaistīties darījumos ar šo uzņēmumu.

- SIA "Kļava" pašu kapitāls ir 100 000 eiro, bet parādi ir 225 000 eiro. Ja ierastos kreditori un prasītu atgriezt parādus, tad "Kļava" nonāktu grūtībās.

"Ekonomisti" aprēķina saistību koeficientu (riska koeficientu), kuru izsaka kā saistību attiecību pret pašu kapitālu.

Aprēķināsim abu uzņēmumu saistību koeficientu!

Svarīgi!

Ja riska koeficients ir mazāks par 1, tad uzņēmums var sekmīgi izpildīt savas saistības un ar šādu uzņēmumu var sadarboties.

Ja riska koeficients ir lielāks par 2, tad uzņēmumam ir ļoti grūti nokārtot savas parāda saistības un ar to labāk nesaistīties.

"Būtiski ir arī novērtēt, kā pa gadiem mainās pašu kapitāla īpatsvars pasīvā. Jo lielāks ir šis īpatsvars, jo mazāk uzņēmums ir atkarīgs no ārējiem finanšu līdzekļiem un tas ir vairāk patstāvīgs."

3. Kādi ir uzņēmuma parādi?

Uzņēmuma parādus var apskatīt pasīva daļā "Kreditori" un cik ilgā laikā tie būs jāatdod.

- IK "Liepa" saistību apmērs ir 11 500 eiro.

- SIA "Kļava" saistību apmērs ir 225 000 eiro, līdz 31.12.2014. uzņēmumam jāatdod 20 000 eiro.

4. Kur līdzekļi izlietoti?

Bilances aktīvi parāda līdzekļu izlietojumu. Viens no svarīgākiem aktīvu rādītajiem ir pamatlīdzekļi.

"Pamatlīdzekļi ir materiālie aktīvi, kurus ir paredzēts izmantot vairāk nekā vienu gadu:

- gatavas produkcijas ražošanai;

- preču piegādei un pakalpojumu sniegšanai;

- iznomāšanai;

- administratīvajiem mērķiem."

Daļu iegūto līdzekļu var izlietot apgrozāmo līdzekļu iegādei.

"Apgrozāmie līdzekļi ir līdzekļi, kurus paredzēts pārvērst naudā, pārdot vai izlietot tuvāko 12 mēnešu laikā vai parastā saimnieciskās darbības ciklā.

Apgrozāmie līdzekļi ir:

- Krājumi - izejvielas, materiāli, ko paredzēts izlietot produkcijas ražošanai vai pakalpojumu sniegšanai, kas paredzēti pārdošanai.

- Nepabeigtie ražojumi - ražojumi, kuri nav izgājuši visu ražošanas ciklu.

- Gatavie ražojumi - izstrādājumi, kuri uzņēmumā izgājuši visu ražošanas ciklu.

- Debitori (prasības) - citu uzņēmumu vai personu parādi par precēm, pakalpojumiem u.c. Debitori rodas pārdodot produkciju, sniedzot pakalpojumus, bet nesaņemot par to samaksu, kā arī uzņēmuma dibināšanas brīdī dibinātājiem neieguldot kapitāla pilnu summu (daļu).

- Nākamo periodu izdevumi - maksājumi, kas notikuši pārskata periodā, bet pēc ekonomiskās būtības attiecas uz nākamajiem periodiem. Šādus izdevumus nedrīkst parādīt pārskata perioda izmaksās.

- Vērtspapīri un īstermiņa līdzdalība kapitālos - vērtspapīri, kurus paredzēts pārdot gada laikā, lai gūtu peļņu starpības veidā starp iegādes un pārdošanas vērtību kā arī līdzekļu ieguldījumi citos uzņēmumos.

- Naudas līdzekļi - skaidrā nauda uzņēmuma kasēs un banku kontos."

Svarīgi!

Dalot apgrozāmo līdzekļu summu ar pamatlīdzekļu summu, iegūst indeksu, kurš rāda, vai uzņēmuma līdzekļi ieguldīti vērtīgās lietās vai "izniekoti".

Pozitīvi var vērtēt situāciju, kad samazinās krājumu īpatsvars aktīvā."

5. Vai uzņēmums spēs nokārtot saistības, atdot parādu?

"Parādi būs jāatdod naudā. Iespēju uzņēmuma līdzekļus pārvērst naudā sauc par likviditāti. Vairāk likvīdi ir apgrozāmie līdzekļi."

"Parādi būs jāatdod naudā. Iespēju uzņēmuma līdzekļus pārvērst naudā sauc par likviditāti. Vairāk likvīdi ir apgrozāmie līdzekļi."

Likviditāte ir uzņēmuma potenciāla maksātspēja.

SIA "Liepa" spēs atdot īstermiņa parādu (2 000 eiro), jo apgrozāmo līdzekļu kopsumma ir 150 000 eiro.